据港交所6月27日披露,鸿基创能科技(广州)股份有限公司向港交所主板提交上市申请,海通国际、中信证券为联席保荐人。

鸿基创能是全球领先的独立膜电极供应商,专门从事催化剂涂层质子膜(CCM)及膜电极(MEA)的研发、量产及商业化。根据灼识谘询的资料,以膜电极销量计,公司于2024年是中国最大的第三方膜电极供应商及全球第二大第三方膜电极供应商。据悉,2023年,公司C轮融资的投后估值约为41.23亿元,这是公司最近一轮融资。

财务方面,鸿基创能于2022-2024年,公司收入分别为2.49亿、1.67亿、2.63亿元人民币;对应同期,母公司拥有人应占年度亏损分别为4252.1万、1.32亿、1.32亿元人民币。

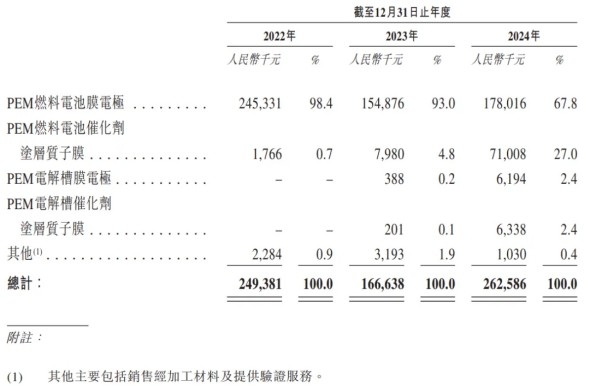

收入结构方面,截止2024年,鸿基创能营收集中在燃料电池方面,来自PEM电解槽方面的收入仍低于5%。

根据申请书自述,公司从2022年起连续三年膜电极销量位居中国第一及世界第二,且前十大客户的留存率超过70%。

鸿基创能表示,2024年,公司膜电极在全球市场销量占比为23%,在中国市场市占率46%,远超第二名的21%。

车用级产品贡献了公司主要的营收。过去三年,燃料电池用MEA的收入占比分别为98.4%、93%和67.8%,呈逐年下降趋势,主要原因是公司燃料电池催化剂涂层质子膜(CCM)销售占比上升明显。

此外,PEM电解槽用产品也在逐渐起量,到2024年,已占到公司总营收的4.8%。

发表评论 取消回复